资料显示,天工股份2023年12月29日获得受理,完成过两轮问询,保荐机构系申万宏源证券承销保荐,会计师事务所选的是毕马威华振所,律所为北京市中伦所,天工股份计划融资额为3.6亿元,悉数投入“年产3000吨高端钛及钛合金棒、丝材生产线建设项目”。

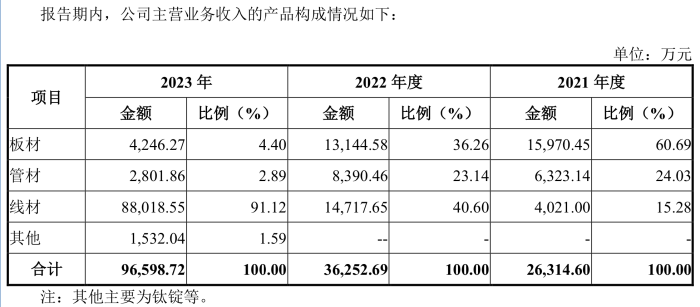

据悉,天工股份主要从事钛及钛合金材料的研发、生产与销售,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成能最大程度发挥钛及钛合金材料技术性能的产品。公司是国家级专精特新“小巨人”企业、高新技术企业,截至2023年12月31日,已取得专利59项,其中发明专利9项。其收入结构中,线材占比超9成。2023年,天工股份核心技术产品收入占营业收入比例93.32%。朱小坤、于玉梅及朱泽峰为公司实际控制人,合计直接间接持有78.05%的股份。

2023年天工股份的营业收入10.35亿元,净利润1.7亿元;2024年上半年,公司营业收入4.07亿元,净利润1.04亿元。

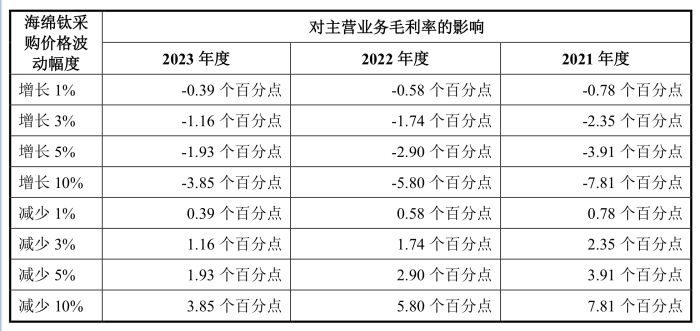

来源:公告 值得注意的是,原材料价格直接影响到天工股份的毛利率,2021年度至2023年度各期间,直接材料占主营业务成本的比例分别为81.39%、81.71%和70.99%。公司生产钛及钛合金材料的原材料主要包括海绵钛和中间合金,以海绵钛为主。

来源:公告 海绵钛采购价格容易受国际海绵钛价格走势、国内海绵钛市场需求、国内海绵钛厂商竞争情况等因素影响,进而导致公司营业成本和经营业绩产生较大波动。

据悉,海绵钛2022年采购成本是上涨的,2023年海绵钛市场价格又出现大幅下跌。

另外,天工股份对重大客户也有一定的依赖。2022年,公司向常州索罗曼销售金额为10686.32万元,占营业收入比重27.88%,成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现销售收入86383.97万元,占比83.45%。2023年天工股份的应收账款28896.04万元,2023年应收常州索罗曼金额为28211.37万元,占应收账款期末余额比例97.63%。

天工股份称,随着与常州索罗曼的合作持续深化,公司产品结构转向高附加值的线材产品为主,预计未来与常州索罗曼的销售收入占比将会持续保持较高水平。同时天工股份也提及,公司所处供应链环节下游的加工商康瑞新材2024年初公示开始建设“钛合金材料及电子产品零部件生产项目”,“项目达产后年产钛合金线材7000吨(其中4000吨用于加工电子产品零部件)、钛合金棒材3000吨、电子产品零部件5625万套”,涉足钛材生产环节;若常州索罗曼等公司的下游客户亦向上游延伸,进入公司所在供应环节,挤占公司市场份额,将对公司经营业绩产生不利影响。

还没有评论,来说两句吧...