游客接待量位居全球主题乐园第二位的华强方特又开园了。8月24日,华强方特文化科技集团股份有限公司(下称“华强方特”,股票代码:834793)旗下的徐州方特水上乐园正式开园迎客。这是华强方特今年开业的第9家主题公园。

而在极速前进的背后,华强方特负债率高居不下。据8月16日华强方特公布的中期业绩,该公司至今仍有上百亿元的负债,负债率54.61%。然而,华强方特两度IPO失败,融资渠道受限。

如今,这个被成为“中国版迪士尼”的华强方特已经开业45家主题公园,接下来是继续加速开园还是提高已开业园区的盈利能力,成为华强方特必然要面对的现实。

新开园区猛增,主业拖累盈利

疫情之后,华强方特开园的速度更快了。

仅在今年8月份,华强方特新开业的主题公园就有2家,加上1-7月份的数据,今年以来华强方特共有9个主题公园开业,此外还有7个城市的主题公园项目在建设中。而过去17年,华强方特平均每年新开主题公园大约为2家。

至此,华强方特已经开业的主题公园共有45家,包括“方特东方神画” “方特东方欲晓”“方特欢乐世界”“方特水上乐园” 等十多个主题乐园品牌,遍布全国近30个城市。

华强方特的选址也与其他主题公园的思路不同。根据华强方特官网信息,该公司的主题公园项目主要位于三四线城市,避开了迪士尼、环球影城、欢乐谷、海昌海洋公园等主题公园竞争比较激烈的区域。

中国主题公园研究院院长林焕杰也告诉界面新闻,华强方特看似把乐园建在了经济不那么发达的城市,实际上很多乐园的反向策略效果出人意料地好。

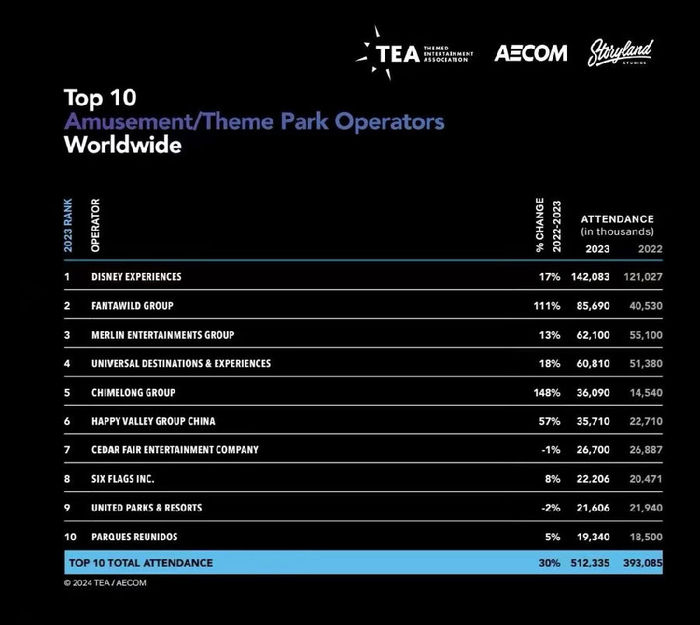

在极速拓展中,华强方特游客量迅速提升。2023年,华强方特旗下的“方特主题乐园”游客接待量达到8569万人次,相比2022年度的游客量同比大幅增长了111%,在国际主题娱乐协会(TEA)与美国AECOM集团联合发布的《2023年度主题乐园和博物馆指数》中,华强方特从之前的第5名升至全球第2名。

劲旅网总裁魏长仁则分析称,华强方特除了有成熟的团队运作主题公园,还有“熊出没”这个IP为其保驾护航。同时,华强方特也建立了自己的营销体系,比如和旅行社合作的渠道已经很成熟,在新媒体方面的营销也比较活跃。魏长仁表示,这些原因为华强方特多点开花提供了支持。

然而,华强方特主题公园方面的收入却在拉低其盈利能力。华强方特2024年上半年财报显示,该公司的部分主题公园仍处于亏损状态,其公布的合营企业和联营企业共计亏损2794.74万元。

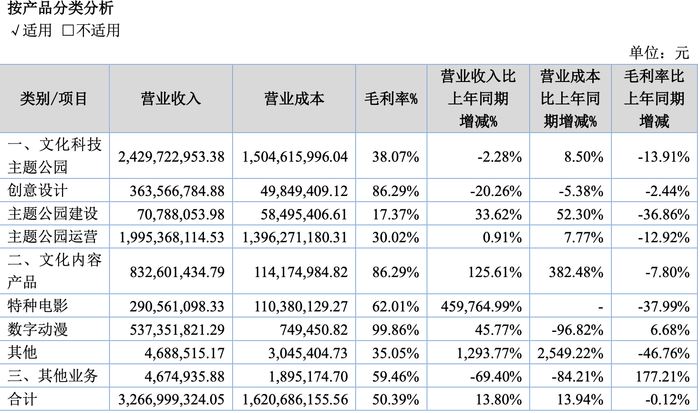

今年上半年,华强方特总营收为32.67亿元,同比增长了13.8%。其中大约占总营收3/4的文化科技主题公园类营收却下降了2.28%至24.3亿元,包含特种电影、数字动漫等业务的文化内容产品收入增长高达125.61%至8.33亿元,但占营收的比重只有1/4。

从毛利来看,上半年华强方特主题公园类的毛利率为38.07%,而文化内容产品的毛利率为86.29%。具体来看,主题公园建设业务的毛利率下滑了36.86%,而占营收超过61%的主题公园运营的毛利率下降了12.92%。

轻资产难推行,政府补贴减压力

华强方特是国内本土主题乐园,旗下“熊出没”这一IP颇为有名。从商业模式上看,华强方特的模式与迪士尼和环球影城相似,不靠房地产带动主题公园,而是通过“IP+主题公园”的方式在全国迅速扩展。

但国内主题公园“卖好不卖座”。中国主题公园研究院院长林焕杰告诉界面新闻,国内主题公园的门票收入占总收入的百分之六七十,剩余才是利润比较高的园区内二次销售。而在国外,情况恰好与之相反。

这一消费特点让主题公园的收入陷入困难,加上主题公园行业本身属于重资产投资,华强方特的负债率一直高居不下。2016年该公司的负债总额为97.71亿元,负债率高达58.38%。更早之前,华强方特的负债率连续多年高达70%以上。

2016年,华强方特正式开始轻资产模式,首家以授权投资模式进行建设的大同方特欢乐世界在当年开业。曾任华强方特副总裁陈辉军(现任深圳华强实业股份有限公司总经理)曾对媒体表示,华强方特在主题乐园产业发展上的轻资产模式主要为合作投资,此外还有授权投资等,合作方式可以是多元化的。

2016年之后,华强方特的负债率波动下降,负债金额依旧走高。2016年启动轻资产运营之后,该公司的负债率连续两年下降到50%以下,但从2019年开始,华强方特负债率再次上扬,直到2024年上半年,华强方特负债率仍达到54.61%,负债合计也从2016年的97.71亿元增加至143.23亿元。

作为解决资本难题的新思路,轻资产模式曾经备受华强方特等一众主题公园热捧,但从当前的效果来看,主题公园的投资实难变轻。林焕杰对此表示,全面推行轻资产难度特别大,需要有强大的IP、超强的影响力,目前除了迪士尼、环球影城以及乐高乐园,其他企业都达不到这个要求。

他进一步表示,过去几年主题公园通过授权等方式实现的轻资产项目成功率很低,即便是华强方特也没有真正做到轻资产。“华强方特主要跟政府合作,也是真金白银投资的,只不过它在投资的过程中,会把他们的知识产权也作为一种资产投入进去。”

在探索轻资产之路的过程中,华强方特似乎找到了适合自己的路径,通过政府补贴主力新园建设。根据华强方特2024年上半年业绩报告,其归属于挂牌公司股东的净利润为3.52亿元,同比增长21.27%。同期,华强方特计入当期损益的政府补助就高达1.54亿元。

地方政府还常对华强方特提供税收优惠。华强方特在其财报中提到,该公司部分子公司因符合国家税收优惠政策条件,因而享受20%或15%的优惠税率,其他中国内地子公司的法定税率为25%。

极速扩张的B面:资金难题何解?

主业拖累盈利、轻资产模式难推,让这个被称作是“中国版迪士尼”的华强方特面临多重挑战。

一方面,为了缓解资金压力,华强方特曾三度启动A股上市计划,但三次均选择主动终止。2012年,华强方特首次谋求上市失利后,于2015年登陆新三板。2019年6月,华强方特再次申请上市,拟募资11亿元,2020年6月宣布终止IPO。

半年之后,华强方特第三次冲击A股。华强方特2022年公布的招股书显示,华强方特希望募集资金16.8亿元,用于补充流动资金、偿还银行贷款/借款。华强方特当时披露,该公司共向银行贷款/借款23.78亿元,至发布招股书仍有近一半待还。但在2023年4月,华强方特再次中止上市。

另一方面,虽然政府补贴给华强方特带来了收益,但其中也存在一定风险。在魏长仁看来,当前地方政府也面临资金问题,未来还能在多大程度上给华强方特提供支持是个未知数。与此同时,华强方特建设的项目数量已经很多,未来找到合适区域继续落子的难度越来越大。因此,华强方特如何把手中已有的及时的项目做好、维持其吸引力,也是华强方特当前需要重点考虑的。

“接下来整体趋势是主题公园建设的速度会放缓,如果不能通过新店的增速维持营收的持续增长,那么就需要提高单项目的营收,从而增厚整体营收。”魏长仁告诉界面新闻。在他看来,这些固定资产要想提高吸引力,需要依靠文化和科技来提升。“未来华强方特若能在文化科技方面加大投入,不仅能提高毛利,而且对其再次冲刺主板也是有利的。”

而林焕杰认为,华强方特在技术上比较有优势,在主题公园建设方面形成了完整的产业链,包揽研发、涉及、建设、经营等各个环节,正是在这样的架构下,华强方特需要不断做项目,实现滚动收益。

华强方特也在进行新的探索和尝试。林焕杰表示,从当前华强方特在宁波开业的熊出没主题街区来看,这一模式弱化了主题公园的传统方式,游客进入街区不收费,娱乐项目等单独收费。“这有可能是华强方特未来探索的重点,转移到快速赚钱少投资的赛道上。”

实际上,无论是高负债率还是主题公园更新换代,都在考验华强方特主题公园的盈利能力,也影响下一次IPO成败与否。

还没有评论,来说两句吧...