中船双瑞(洛阳)特种装备股份有限公司(简称“双瑞股份”)创业板IPO申请于近日更新提交相关财务资料,并回复深交所针对公司IPO申请的第三轮审核问询。

据介绍,作为中国船舶集团有限公司的成员企业,双瑞股份于2022年12月22日提交深交所创业板IPO申请材料,目前已先后五次更新申请材料,并于2023年7月进入问询阶段。

预计2024年营收增速下降

双瑞股份前身是洛阳双瑞特种装备有限公司,设立于2005年,由七二五所下辖的八室(铸锻钢)、十室(膨胀节及压力容器)、十二室(桥梁支座)组建而成。2012年,七二五所一室的高压气瓶业务并入公司。公司已形成桥梁安全装备、管路补偿装备以及特种材料制品三大主导产业和高效节能装备、能源储运装备两大新兴产业。

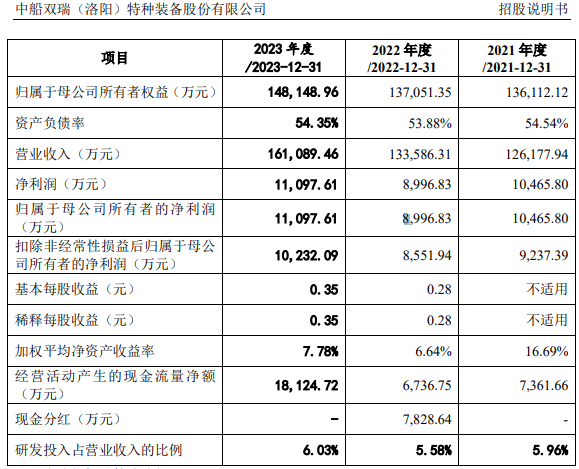

财务数据显示,2021年至2023年,该公司实现营业收入分别是12.62亿元、13.36亿元、16.11亿元,归母净利润分别是1.05亿元、8996.83万元、1.11亿元,综合毛利率分别为27.34%、26.1%和24.9%,研发投入占营业收入比例分别是5.96%、5.58%、6.03%。公司曾于2022年进行现金分红7828.64万元。

另据了解,双瑞股份预测2024年全年营业收入为16.4-17.85亿元,同比增长1.81%-10.81%,营业收入增速有所放缓。深交所要求该公司分析2024年预计营业收入增速下降的原因,未来业绩增长是否可持续。

对此,双瑞股份回复称,2022年因宏观经济活动放缓等因素影响,存在部分产品市场需求阶段性下滑、产品交付时间推迟等情况,当期收入同比增速仅为5.87%;2023年在上年收入基数较低情况下,叠加市场需求恢复、产品集中交付等因素,取得20.59%的较高收入增速。公司应用于船海工程领域的特种材料锻件、金属波纹管膨胀节等产品的产能不足,在订单持续快速增长情况下,收入实现速度放缓,公司亟需增加相关产能,为业绩的持续增长提供产能保障。“2024年预计营业收入增速有所下降,但公司产品整体毛利率水平预计提升约2个百分点,毛利润预计同比增长11.49%,高于2021-2023年的毛利润的平均增速8.56%。”

担忧桥梁安全装备、特种材料制品等主业收入波动

值得一提的是,近年来双瑞股份旗下桥梁安全装备业务面临不小波动。2021年至2023年,该公司桥梁安全装备收入分别为59452.72万元、59204.13万元和70024.80万元,占各期主营业务收入的比例分别为47.73%、44.88%和43.88%;毛利率分别为25.62%、23.47%和24.23%。其中,报告期内洛阳本部(不含武汉分公司)的桥梁安全装备收入分别为55128.42万元、42943.41万元和55498.48万元。

对此,该公司称,桥梁安全装备主要用于铁路、公路、桥梁等项目建设,主要由政府主导投资,受国家宏观政策、经济运行周期等综合影响。2020年至2022年,大型铁路项目普遍出现延期,加上政府铁路投资额下降,公司的桥梁安全装备市场需求短期有所下降。

据披露,2020年至2022年,双瑞股份公司本部桥梁支座销售收入由59582.01万元下降至37536.32万元。深交所要求双瑞股份结合本部桥梁支座销售收入下滑原因、在手及新增订单情况、订单转化情况,披露未来桥梁支座收入是否会持续下滑及对公司影响,以及除外部原因外,是否存在行业竞争加剧及公司产品缺乏竞争力等原因。

双瑞股份回复称,政府铁路投资额下滑及部分铁路项目延期,导致公司铁路支座的新增订单、订单转化率和收入阶段性下滑;2020年至2022年本部铁路支座新增订单分别为49485.98万元、30990.88万元、26394.48万元,订单转化率分别为61.94%、56.19%、46.62%,新增订单减少及订单转化率下降导致本部铁路支座收入2021年、2022年分别同比下滑30.26%、27.99%。

2023年,该公司旗下本部桥梁支座实现收入49427.81万元,同比增长31.68%,未延续2020-2022年的持续下滑趋势,其中本部铁路支座收入同比增长36.64%。双瑞股份称,随着宏观经济活动逐渐恢复,铁路项目的招标、施工陆续启动,2023年新增订单同比增长84.76%;本部公路支座收入同比增长21.98%,增长原因主要是前期停工的公路项目集中交付,2023年本部公路支座订单转化率达到67.28%。

但双瑞股份预期,2024年桥梁安全装备预计收入66405万元,同比下降5.17%,收入增速相比2023年的18.28%出现较大幅度下滑。据其解释,2023年项目集中招标完成后,2024年项目招标节奏放缓,公司上半年新签合同15046.12万元,且公路项目推进速度较慢,2024年桥梁安全装备预计收入与2023年的高基数相比也有所下降。

另据双瑞股份回复问询材料,2024年公司特种材料制品预计收入33450万元,同比减少6.67%,收入增速相比2023年的54.20%明显下降。该公司指出,特种材料铸件产品结构调整,低材质、低毛利率的产品减少,公司增大高毛利率的工程泵铸件订单承接量,2024年新增订单下降,但是产品毛利率有所提升; 2023年宏观经济活动恢复后,因部分上年订单集中交付,导致2023年收入增速偏高;主要应用在船海工程领域的特种材料锻件产能不足,2024年收入增长放缓,以及随着收入规模快速扩大,相比往年收入规模较小时增长速度逐渐有所下降。

应收账款占营收比重近六成

2021年至2023年,双瑞股份的应收账款账面价值分别为68605.44万元、85417.72万元和94259.64万元,占流动资产的比例分别为32.49%、41.35%和40.25%,占公司各期营业收入的比例分别为54.37%、63.94%和58.51%。截至2024年5月31日,应收账款期后回款比例分别为88.34%、66.17%和23.46%。

报告期内,该公司应收账款周转率分别是2.22次、1.73次、1.79次。其中,2022年、2023年应收账款周转率低于行业平均值。双瑞股份称,公司2022年应收账款周转率下降,主要系应收账款规模相比2021年末增长较多;可比公司新筑股份、海德科技2022年的应收账款周转率也出现较多下滑。

据双瑞股份回复深交所问询材料,2020年至2022年及2023年上半年,该公司应收账款逾期金额占比分别为34.33%、25.12%、30.13%和25%。该公司解释称,2022年部分客户的项目延期,向公司结算付款的时间较长,导致应收账款同比2021年增长较大;2023年末应收账款随公司收入规模增长而增加,占营收比例相比2022年有所下降,经营性现金流改善。

双瑞股份的客户以铁路公路交通建设和能源化工、舰船制造、供热工程等领域的大型国有企业为主。报告期内,公司中国国家铁路集团、中国船舶集团、中国铁路工程集团、Sulzer LTD、中国交通建设集团等前五大客户营业收入占整体营业收入的比重分别为49.05%、47.85%和53.11%,前五大最终客户收入占营业收入的比重分别为47.94%、46.81%和51.76%。

双瑞股份表示,该等客户信用状况良好,但回款手续较为复杂、流程较慢,可能会导致公司应收账款余额持续增加。公司已根据会计准则的规定对应收账款计提了充分的坏账准备,但如果宏观经济形势恶化或者客户自身发生重大经营困难,导致回款情况较公司预期发生重大差异,公司的应收账款可能出现损失,将对公司的经营状况和盈利情况造成不利影响。

另外,双瑞股份被要求说明不从实际供应商直接采购而是通过关联方物贸集团或725所采购部分物资的原因及合理性。对此,该公司回复深交所问询称,报告期内,公司向中船物贸采购的模式为“统谈统签”,即公司委托中船物贸发布询价、询价确定实际供应商后由中船物贸采购再销售给公司,中船物贸仅为名义供应商。中船物贸仅作为名义供应商,在交易过程中收取3‰的服务费用,实际采购价格根据中船物贸采购平台的询比价确定。为了减少关联交易,公司经与中船物贸协商,2020年6月后逐步将物资采购模式变更为“分谈分签”的模式,即直接与供应商签订采购合同。

被追问募投项目设计的合理性

招股书显示,双瑞股份拟公开发行股票数量不低于80,000,001股且不超过106,666,666股,占发行后总股本的比例不低于20%且不超过25%。本次发行前,该公司实际控制人中国船舶集团直接和间接合计控制公司71.07%股份;假设本次发行25%的股份后,中国船舶集团仍将直接和间接合计控制公司53.3%股份。

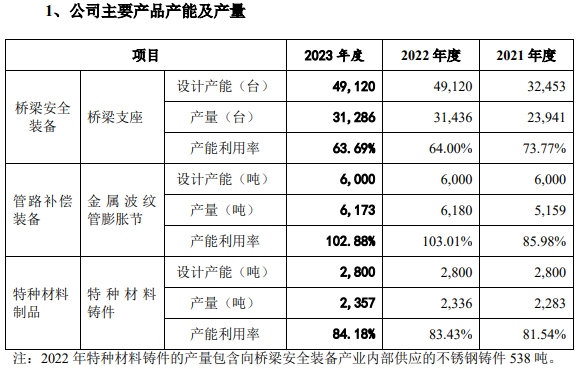

本次募集资金65374万元,募投项目包括特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目和补充流动资金。募投项目主要为桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备的研发、生产和销售。根据测算,目前主要产品产能利用率在70%左右,其中桥梁支座的产能利用率于2021年至2023年分别为73.77%、64%和63.69%等。

深交所要求双瑞股份结合各募投项目设计产品的产能利用率、市场前景、目前机器设备的闲置及利用等情况,分析扩产后相关产品产量消化的可行性,相关募投项目设计的合理性。

对此,双瑞股份解释称,公司已制定产能消化措施,产能消化具有可行性,募投项目设计具有合理性。其中,特种装备研发中心项目不涉及产能利用率低仍要扩产的情形,系针对下游市场结构调整进行的研发能力补强建设;高品质不锈钢及合金材料产业基地项目涉及新增产能,但不涉及产能利用率低仍要扩产的情形,系在下游国产化需求快速增长下对自身生产能力的补强建设;余热利用及冷热联供产业化基地建设项目涉及产能利用不饱和仍要扩产的情形,系前瞻性布局研发及制造基础,解决现阶段季节性产能紧张现状,支撑产业定位转型。

还没有评论,来说两句吧...