文丨陈沁(脉策数据首席经济学家,经济学博士)

本文首发于作者微信公众号“城市数据团”,界面新闻获授权刊发。授权事宜请联系原著作权人。

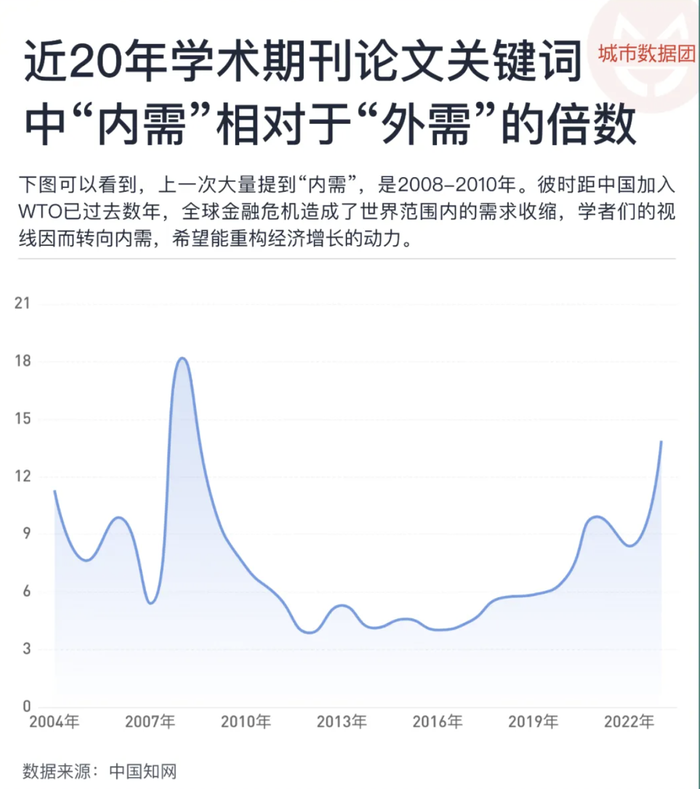

“内需”这个词,最近再度贯穿各类政策的主线和各大媒体的头条。从中国知网统计了历年的“内需”和“外需”这两个词在学术和报纸中出现的次数比例,可以画出下图:

可以看到,上一次大量提到“内需”,是2008-2010年。彼时距中国加入WTO已过去数年,全球金融危机造成了世界范围内的需求收缩,学者们的视线因而转向内需,希望能重构经济增长的动力。

可以看到,上一次大量提到“内需”,是2008-2010年。彼时距中国加入WTO已过去数年,全球金融危机造成了世界范围内的需求收缩,学者们的视线因而转向内需,希望能重构经济增长的动力。

伴随着大规模基础设施建设和城市化的快速推进,一、二线以外的城市便是从此时开始踏上发展的快车道。要知道,在2010年之前,大部分三线及以下的城市并没有大卖场、电影院、高档办公楼、五星级酒店。同时,物流成本下降带来的电商繁荣,更是让各种商品更容易地触达千家万户,释放了数亿人的消费能力。

从上图也可以看到,在2011年到2018年,“内需”被提到的频率显著降低了——内需正在现实中快速释放,有效刺激经济增长,自然无需多提。

但从2018年起,“内需”的词频再次逐年上升。2023年,“内需”被提到的频率与“外需”的比值已经超过了2009年,仅次于危机顶峰的2008年。

2024年,提振内需已是迫在眉睫的任务,国庆前的政策集中释放呼应了这样的需求。但是,市场的波动只是短期,我们仍然需要思考——中国的内需在中长期增长情况会如何?可能的驱动力在哪里?

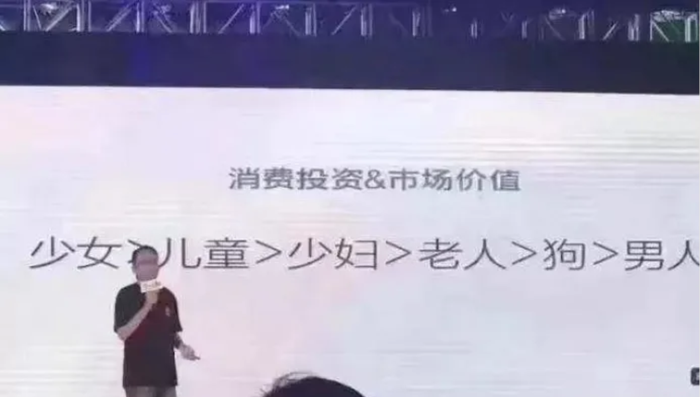

测算不同群体消费能力:男人不如狗?

上图这个不等式,想必大家在许多文章中都看到过——男人消费能力不如狗。

这个不等式后续的发展,可能许多读者也见过——男人消费力终于超过了狗。

炒作这种噱头不难,但是,计算一个特定性别、年龄段的人口消费力,真的很难。因为消费是无法归结到个人的,无论是用谁掏钱来定义,还是用谁最终使用来定义,都不是特别准确。因此,在所有微观调查数据中,消费往往只能在家庭层面被询问——您家上个月消费了多少钱?

因此,我们必须在一系列假设的基础上,把家庭消费给分解到每一个人身上。

举一个最简单的例子,有三个家庭的数据:

家庭A,30岁独居男子,每个月消费5000元。

家庭B,30岁男性与30岁女性同住,每个月消费11000元。

家庭C,30岁男性、30岁女性与3岁孩子同住,每个月消费15000元。

假设A、B、C家庭中的30岁男性消费一样,B、C家庭中的30岁女性消费一样,自然能得出结论:

30岁男子每个月消费5000元,30岁女子每个月消费6000元,3岁孩子每个月消费4000元。

采用类似的方法,将几万户被调查家庭分性别、年龄的人口作为自变量,对这些家庭的消费进行最小二乘法,便能算出每个年龄段、性别人口的平均消费。以2020年CFPS数据计算的结果为例,见下图:

上图的两条曲线,代表2020年男性和女性在各年龄段的平均消费。比如在上图中,35-39岁的女性对应的数值是5万元,其含义为:一个家庭每增加一名35-39岁的女性,这个家庭的总消费会增加5万元。

可以看到,在绝大部分年龄段,女性的消费力都显著高于男性,从25-60岁均是如此。但是,女性的消费有一个显著的倒U型,2020年时35-39岁的女性的人均消费为5万元,同年龄男性仅为3万元;而75岁以上的女性人均消费仅为2万元,男性却依然接近3万元。

因此,女性的消费能力高于男性的说法,似乎并没有什么问题。男性只有在70岁之后,才能用不断升高的医疗健康消费反超女性。

但是,男人的消费不如小孩,似乎并不正确——从图中看,男性的消费要比儿童高得多。孩子并没有我们想象中的那么花钱,对于CFPS数据覆盖到的绝大部分农村家庭来说,仍然是“添个孩子添只碗”的状态。

我们使用更多其他国家的数据,采用了相同方法进行了计算,这些数据包括:

美国消费者支出调查(Consumer Expenditure Surveys),每年包括四个季度的调查,每次调查家庭数约为1万户,合计4万户。

英国生活成本和食品调查(Living Costs and Food Survey),每年调查5000-7000户。

日本家庭追踪调查(JHPS与KHPS),每年调查4000-6000户。

韩国劳动与收入追踪调查(Korean Labor & Income Panel Study),每年调查15000户。

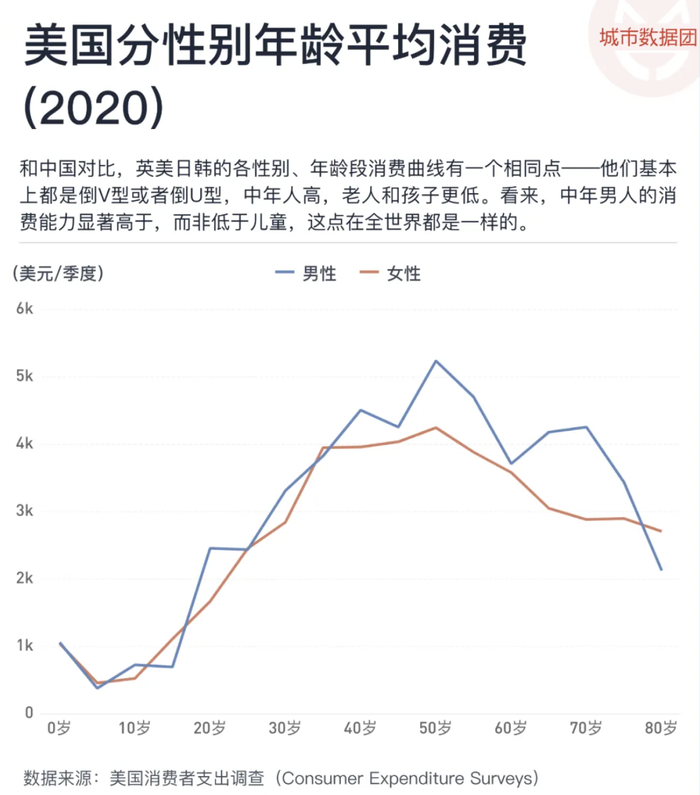

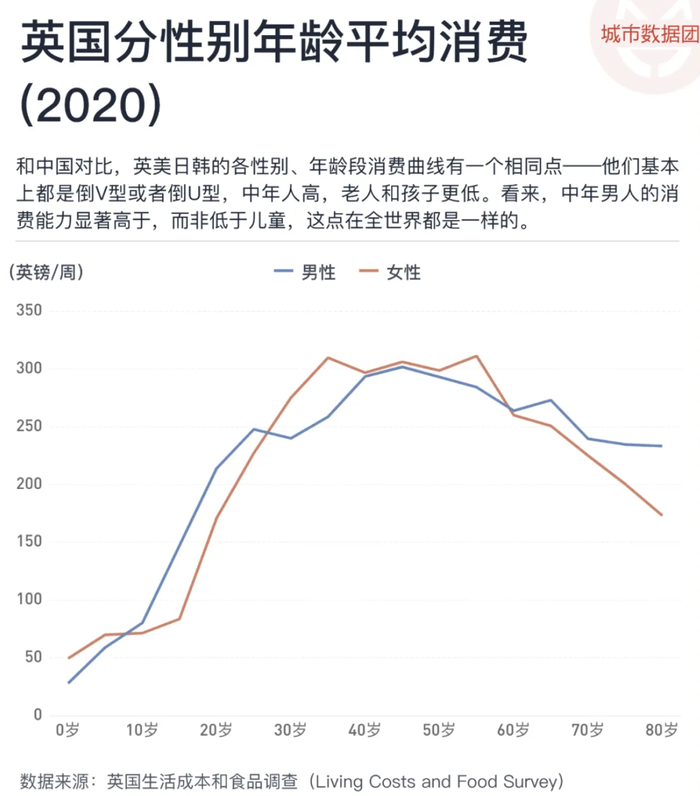

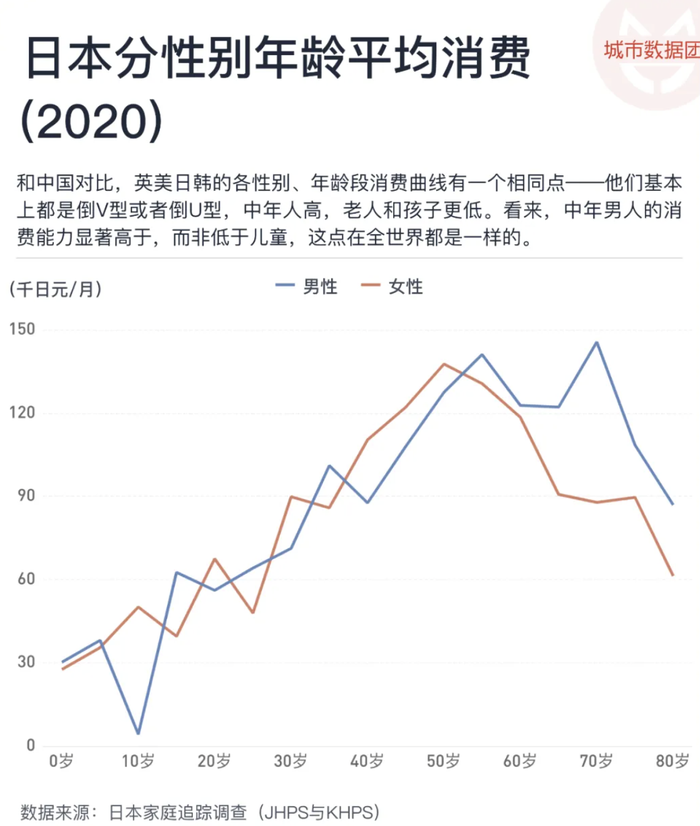

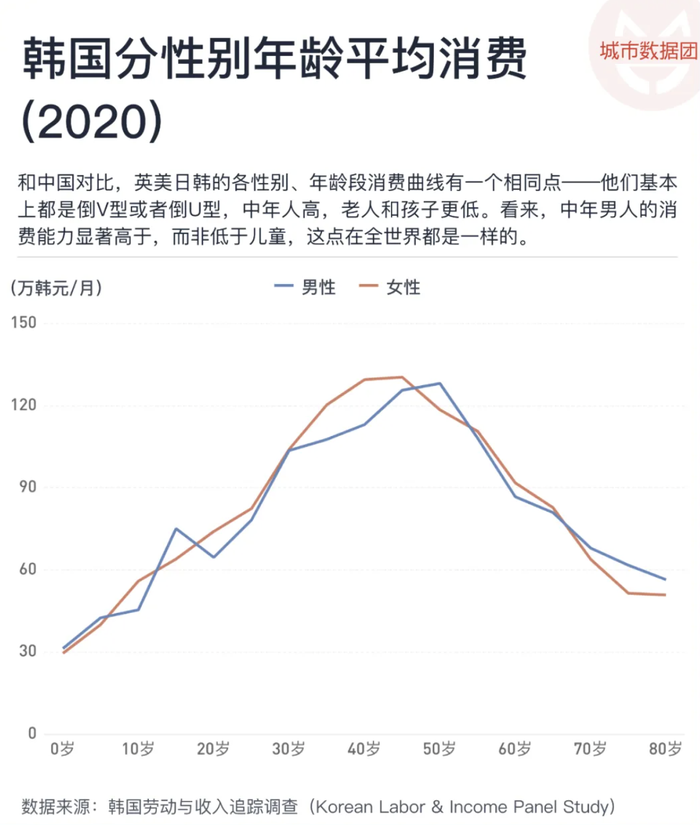

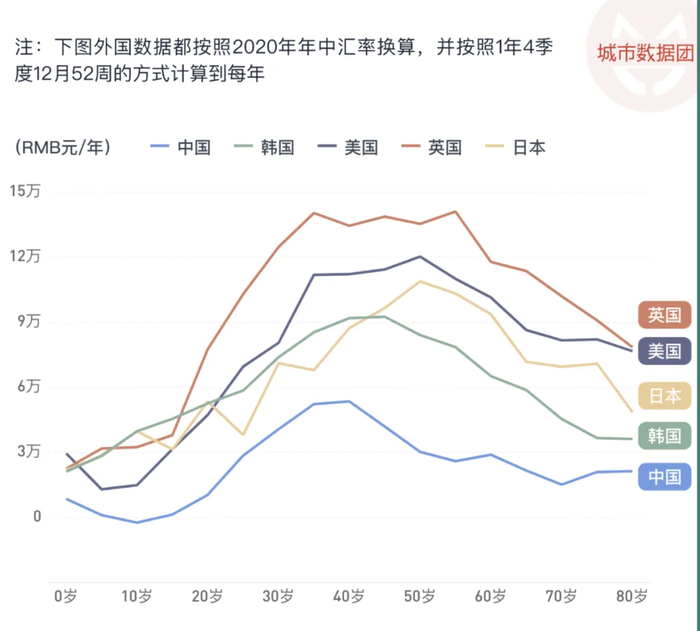

美国、英国、日本、韩国的2020年分年龄、性别的消费曲线,分别是这样的:

和中国对比,英美日韩的各性别、年龄段消费曲线有一个相同点——他们基本上都是倒V型或者倒U型,中年人高,老人和孩子更低。看来,中年男人的消费能力显著高于,而非低于儿童,这点在全世界都是一样的。

不同点有两个。

1,中国女性消费在大部分年龄段都远超男性(最高幅度约为60%),而英美日韩各个年龄段的男女消费差异并不明显,唯一的差异出现在日本和美国的中老年人口中,而在这个年龄段,也是男性消费高于女性。

2,消费最高点出现的时间不尽相同:

可以看到,中国的消费最高点对应的年龄,要比其他发达国家年轻一些。这个差距,正是关于“银发经济”的各种期待的理论来源——

如果中国消费最高的年龄段不是40岁左右,而是50多岁,甚至像日本一样,男性消费从50到74岁都维持在高点,那么中国这一波老龄化,岂不是又能带来新一波消费增长?

“银发经济”:未来可期?

在讨论老龄化能否带来银发经济之前,我们必须清醒地认识到,上面的几张图中的曲线,呈现的不仅仅是年龄效应,还有代际效应。

年龄效应,可以理解为无论你是80后、90后还是00后,到了几岁就做几岁应该做的事。

代际效应,就是你是哪一代人就拥有哪一代人的特征,不管你到底是几岁。

以上图中的2020年女性在各年龄段的平均消费为例,实际上就混杂了年龄效应和代际效应。40多岁的人口的消费高于60岁人口,一方面是因为40岁的人正值壮年,消费能力原本就比60岁的人更旺盛;另一方面则是因为40岁的人出生于1980年,而60岁的人出生于1960年,前者的平均教育年限远高于后者,在人力资本积累阶段也吃到了更长的经济增长红利,因此收入也更高。

年龄效应和代际效应混杂在一起,才得到了我们在前面看到的每一个国家的每一条曲线。日本60岁人群消费更高,是1960年出生的日本人口的代际效应,和60岁人口的年龄效应混合在一起之后的结果,这个结论,不能直接用在中国的数据上。

要计算中国的60岁人口之后会有多高的消费,我们必须把年龄效应和代际效应分离开。

在上文中,我们画出了2020年的各性别、年龄段人口的消费曲线,那么用2015年调查总队数据做同样的计算后,将两条女性消费曲线放在一起,得到下图——

可以看到,从2015年到2020年,女性的分年龄消费曲线,最高点从35-39岁,移动到40-44岁,整整向右移动了5岁。这很好理解——2015年的N岁人口,和2020年的N+5岁人口,正是同一批人。在相邻曲线的相邻年龄中间画出一个小箭头——比如2015年的20岁,35岁、50岁,分别连接到2020年的25岁、40岁、55岁,每一个小箭头的长度,代表同一批人长大5岁以后,消费增长的幅度。由于每一个箭头的两端指的都是同一代人,这样的方法便能去除代际效应,只保留消费增长的年龄效应。

可以看到,从2015年到2020年,女性的分年龄消费曲线,最高点从35-39岁,移动到40-44岁,整整向右移动了5岁。这很好理解——2015年的N岁人口,和2020年的N+5岁人口,正是同一批人。在相邻曲线的相邻年龄中间画出一个小箭头——比如2015年的20岁,35岁、50岁,分别连接到2020年的25岁、40岁、55岁,每一个小箭头的长度,代表同一批人长大5岁以后,消费增长的幅度。由于每一个箭头的两端指的都是同一代人,这样的方法便能去除代际效应,只保留消费增长的年龄效应。

我们使用2001到2015年的调查总队微观数据、2016、2018、2020年的CFPS数据(北京大学家庭追踪调查)和2017、2019、2021年的CHFS数据(西南财经大学家庭金融调查),汇总出了长达21年的家庭消费队列数据,使用该数据,我们便可以每5年做一次计算。

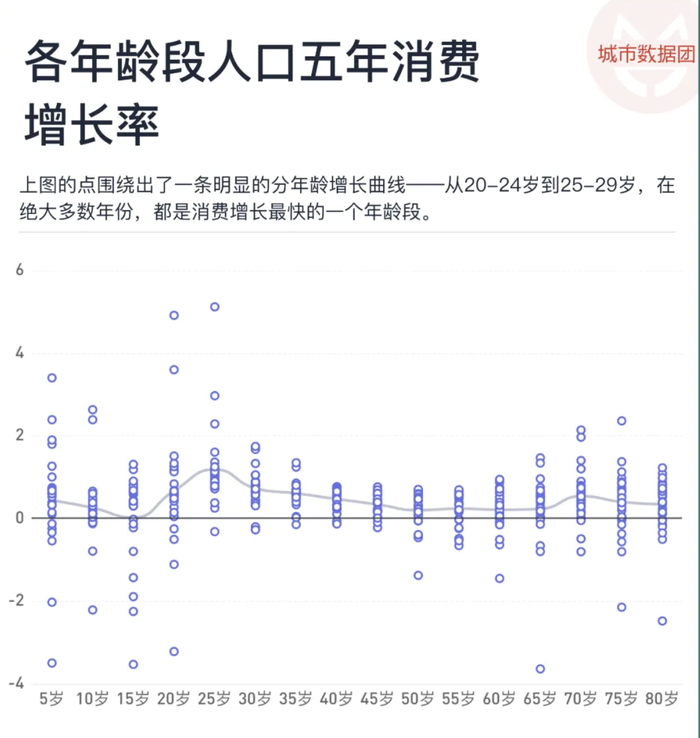

比如25-29岁的人口,成长五年,到了30-34岁,他们的消费会增长多少?使用2001年的25-29岁人口,和2006年30-34岁人口,可以计算一次;2002和2007年的数据;2003年和2008年的数据……一直到2016年和2021年的数据,都可以计算一次。此时对于每一个性别、年龄段的人口,我们就有了16组消费增长率数值。将每一个年龄段男性女性的16组数值放在一起,一个年龄就有32个增长率数值,每个年龄段的32个增长率如下图所示:

可以看到,上图的点围绕出了一条明显的分年龄增长曲线——从20-24岁到25-29岁,在绝大多数年份,都是消费增长最快的一个年龄段。在30岁以后,消费增长率下降,直到50岁-60岁左右,达到消费增速最低谷。65岁之后,再略有回升——但仍然远低于25-29岁的增长。

从上图可以看到的另一个信息是——不同年份出生的人口,在他们的同一个年龄段,消费增长模式是十分接近的。

这个模式,和人们的出生年代关系不大。人们常常用不同年份出生来将人群分类为不同世代,并取了各种炫酷的名称,但长达20年的消费面板数据告诉我们,也许由于技术发展水平不同,不同世代消费的商品有差异,但是从消费增长上来看,到了某个年龄就做某件事,才是人类百代千年不断重复的主流。

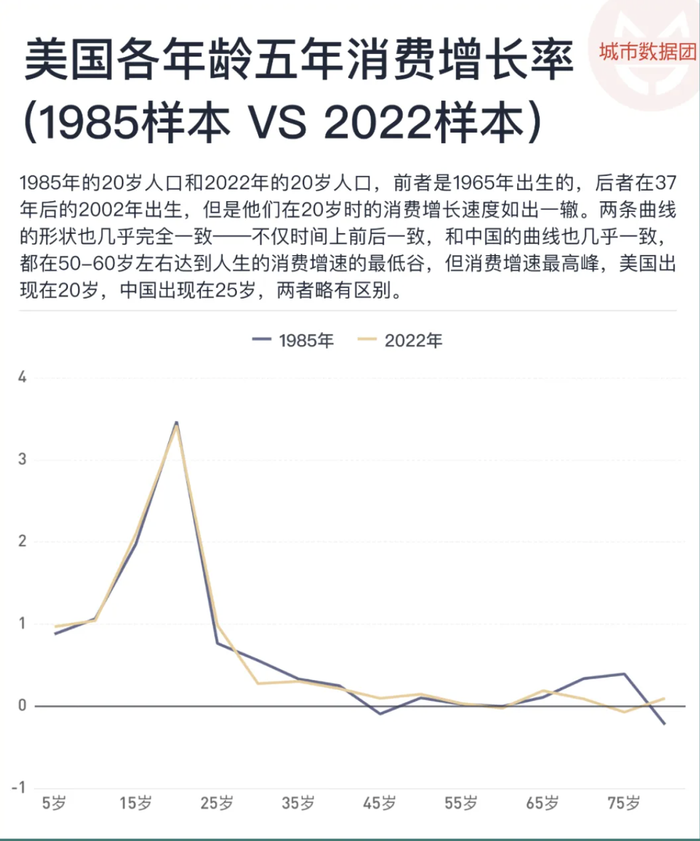

类似的现象,在美国、英国、日本、韩国的数据中一样可以看到。美国的数据相对来说时间序列最长,从1980年开始提供微观公开数据,已经有44个样本。我们使用其中能算出的最早一个样本(1985年)和最晚一个样本(2022年)进行对比,结果如下图所示:

可以看到,1985年的20岁人口和2022年的20岁人口,前者是1965年出生的,后者在37年后的2002年出生,但是他们在20岁时的消费增长速度如出一辙。两条曲线的形状也几乎完全一致——不仅时间上前后一致,和中国的曲线也几乎一致,都在50-60岁左右达到人生的消费增速的最低谷,但消费增速最高峰,美国出现在20岁,中国出现在25岁,两者略有区别。

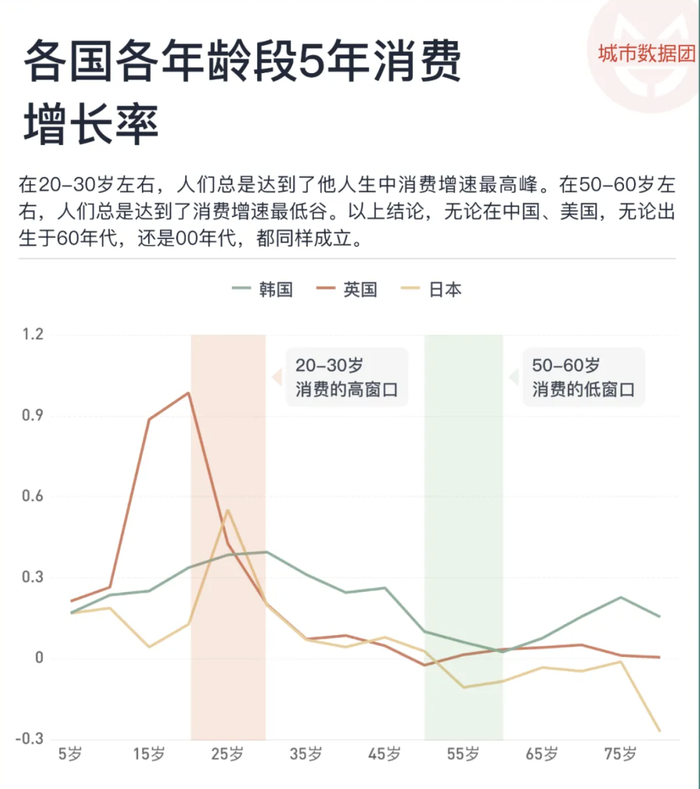

英国、韩国、日本的各年龄段5年消费增长率如下三图所示:

可以看到,这些国家的分年龄五年消费增长率也是类似的。

从以上遍布各个时间、空间的数据中,可以得到下面的推论:

1,在20-30岁左右,人们总是达到了他人生中消费增速最高峰。

2,在50-60岁左右,人们总是达到了消费增速最低谷。

3,以上结论,无论在中国、美国,无论出生于60年代,还是00年代,都同样成立。

这就是消费的两个窗口。20-30岁,是消费的高窗口;50-60岁,是消费的低窗口。

在消费的高窗口,年轻人走出大学,迈向社会,开始有第一笔收入,有自己的人生规划,想要过上更好的生活。不同国家、不同时间出生的人口,都在这个区间经历了消费增长的加速。

在消费的低窗口,人们的体力、智力、职业竞争力都开始降低,收入增长放缓,加之退休临近,子女一般也已经能够自立,可以松一口气。不同国家、不同时间出生的人口,都在这个区间经历了消费增长的停滞。

在两个窗口之间,从30到50岁,就是消费增速的滑坡期,每涨一岁,消费绝对水平可能还会有提升,但是增速逐年下滑。

因此,目前消费并不高的60后们,是不可能在未来几年带来消费增长的,因为他们正处于人生消费增速最低的年龄段。

可能有读者会追问,既然50-60岁的消费增长率如此低,为什么日本60-70岁的人群的消费还能那么高呢?

道理很简单,日本的60-70多岁的人群,在二战后日本经济起飞的阶段出生,是日本教育水平增速最快的一代,这一代人口在进入劳动力市场时,就获得了比他们的前辈更高的工资和消费水平——消费的代际效应远高于前辈,因此在相同的年龄效应影响下,消费水平在最高值上便能保持更久。

一代人和一代人之间,也许存在绝对水平上的工资差异(代际效应),但是他们的人生路径却并没有什么变化(年龄效应)。因此,我们自然不能指望代际消费水平都比较低的60后,突然出现超过年龄效应的消费增长。银发经济,前景并不理想。

从人口看内需:不乐观的未来

在稳定的年龄效应下,我们使用不同年龄段的人口数量,乘以这个年龄的消费总量,再乘以这个年龄段的消费增长率,就能算出整个社会平均消费增长率的推算值。

通过这种方式算出的消费增长率,是否能匹配上真实世界的消费增长率?

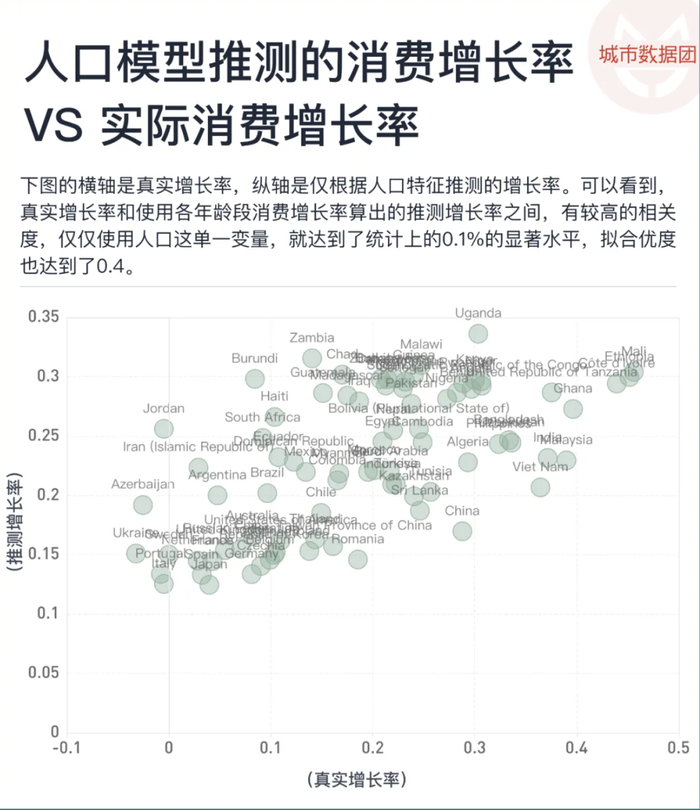

我们使用UNpopulation Project给出的各个国家2015-2019年各性别、年龄段的人口数,乘以消费增长率,再计算平均值后,与Penn World Table中的2015-2019年各国消费统计数据进行对比,得到下图——

上图的横轴是真实增长率,纵轴是仅根据人口特征推测的增长率。可以看到,真实增长率和使用各年龄段消费增长率算出的推测增长率之间,有较高的相关度,仅仅使用人口这单一变量,就达到了统计上的0.1%的显著水平,拟合优度也达到了0.4。使用一个固定的各年龄人口的消费增长率,再乘上各国的年龄结构,我们可以很好地解释当前国家之间的消费增长率差异!

那么,如果继续使用这一稳定的各年龄消费增长率,乘以各个年龄段、性别的预测人口数,我们就能够向后预测各个国家、地区未来的消费增长率。

使用UNpopulation的2024版本中的中位数预测版本,可以画出下图,列出了中美英日从2000年到2100年的消费增长曲线:

可以看到,中国在2020年前的推算消费增速是这四个国家中最高的,但该推算增速从2020年左右快速下降,并低于美国和英国,从2032年开始会有一波十多年的反弹,2043年左右开始第二波快速下降,并在2050年左右低于日本。

中国的推算增长率的下降,其原因可以在这张图中看到——

随着时间的推移,在消费的高窗口,年轻人人口还会继续减少,并在低谷停留几年。

在消费的低窗口,赶在延迟退休之前挤入的婴儿潮,逐渐到了退休年龄。

在消费的滑坡道上,人口数量最多的80后,已经全部离开消费高增速窗口,正在逐渐从青年迈入中年,向消费的低窗口滑落。

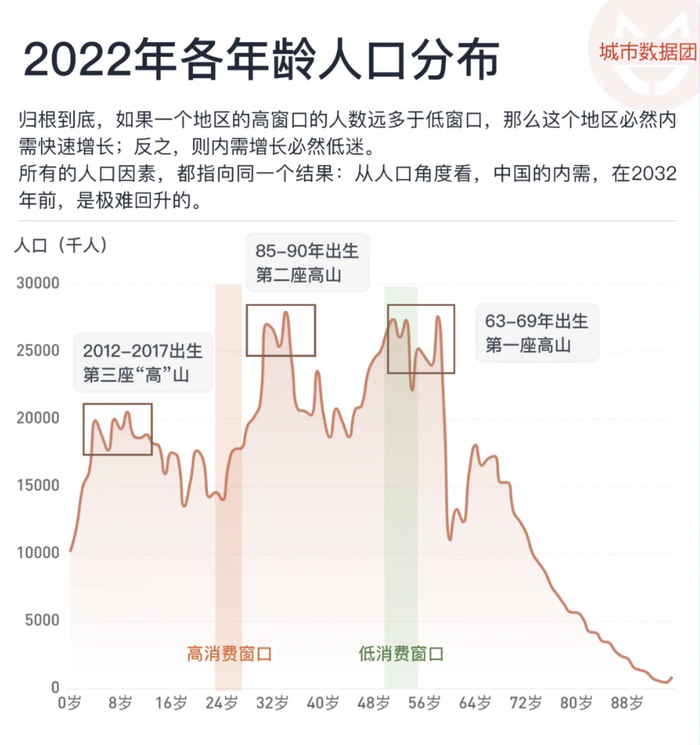

归根到底,如果一个地区的消费高窗口的人数远多于消费低窗口,那么这个地区内需大概率会快速增长;反之,则内需增长很难不进入低迷状态。

所有数据目前都指向同一个结果:从人口角度看,中国的内需,在2032年前,是极难回升的。

当三座高山迈过两个窗口

不难发现,推算的中国内需增长率,和真实的内需增长率并不一致。如果完全按照人口消费的年龄规律,中国的增长应该从本世纪初就开始下滑了,而事实却恰好相反。

让真实的世界的增长高于使用人口推算的增长,曾经的我们到底做对了什么?

让我们回到上图中,中国人口有三座“高山”。63-69年左右出生的,是第一座高山;85-90年左右出生的,是第二座高山;2012-2017年出生的,是第三座高山(虽然高度远低于前两座)。

中国经济的每一波挑战,正是在每一座高山离开高消费窗口时出现的。

当1963-1969年出生的第一座高山离开高窗口时,正是90年代中期到末期。需求的下降和国内经济结构转型交织,第一波房地产热潮遇冷,国有企业产品积压严重。此时的中国,用大规模下岗、国企改革、加入WTO引入外需渡过了这一段难关。

当1985-1990年出生的第二座高山离开高窗口时,正是2015到2020年前的一段时间。此时中国开展了轰轰烈烈的消费向下扩张,从房地产棚改,到家电下降,到各类城市消费场景落户县乡。这段时间的增长,被定义为“消费下沉”,扩大了中国的消费盘子。

曾经,在人口结构带来挑战时,我们使用外需扩张和内需范围扩大应对,产生了强大的“代际效应”,带来了高于推算增长率的实际内需增长。

但是现在,这两个方向看起来都很难再进一步了。

在复杂的国际政治环境下,外需的增长已经不像20年前那样,只要便宜好用,就能占领国际市场。

中国内部的消费下沉空间也已经基本走完。正如我们在《春节消费增长了,但是》一文中提到的,稍微发达一些的地区,票房增长早已停滞。现在只有人口密度最低、原本人口流出最显著的地区还有增长。

1985-1990年出生的第二座人口高山已经完全离开消费高窗口,正在进入增速下滑的轨道,第三座人口高山——2012-2017年出生的人口——却还有许多年才能进入高消费窗口。

根据上文中的计算,直到2032年,人口增速对于内需增速的影响力才会由负转正。在此之前,内需的增速,在人口结构的影响下只会持续下滑。

如何度过未来8年?如何找到新的驱动力?

短期内,这种驱动力可能是以旧换新的政策补贴,加速家庭对于耐用品的置换;停止家庭居民的去杠杆,增加股市和房市的财富效应,刺激消费。

但在更加长期,还是要依靠更深入的改革。对内,调整无法适应当下现状的户籍、就业保障等制度,推动建设统一大市场。对外,寻找美欧之外新的外需来源。多管齐下,找到新的增长点,才能从根本上保障人民群众就业的稳定和收入增长预期恢复。

其实消费者们的愿望非常朴实:

希望明天比今天更好。

还没有评论,来说两句吧...